Europäische Hotelketten & Hotels 2019

Date: 15/03/2019

Author: Michaela Wehrle

Willkommen bei der dritten Ausgabe des Europäischen Hotelketten & Hotels Berichts 2019. Er beleuchtet das Verhältnis zwischen den Hotelketten mit ihren zahlreichen Marken und der Hotelindustrie insgesamt. Die letzten 25 Jahre waren von zwei zentralen Themen geprägt und wir beleuchten beide in diesem Bericht.

Einerseits geht es um das unaufhaltsame Wachstum der Markenhotels und dessen Bedeutung für die Hotelindustrie. Jedes Jahr beobachten wir die Kreation von immer neuen Marken, sowohl auf nationaler als auch internationaler Ebene, in der Bestrebung Marktanteile durch Identität, Segmentierung und Grösse zu erhöhen.

Der zweite grosse Trend liegt im Wandel des Betreibermodells. Welche Auswirkung hat das “asset light” Modell auf das Wachstum? Was die Sache noch interessanter – und auch komplizierter – macht, ist die Tatsache, dass verschiedene Märkte unterschiedliche Toleranzwerte für die diversen Betreibermodelle hat. Dies birgt – je nachdem – enorme Vor- oder Nachteile für die Betreiber in ihren Expansionsbestrebungen.

In dieser Ausgabe haben wir unsere Reichweite von 12 auf 22 Länder erhöht. Zudem enthält er erstmals Informationen zu getätigten Investitionen und dessen Quellen (Quelle: Real Capital Analytics).

Der Markt

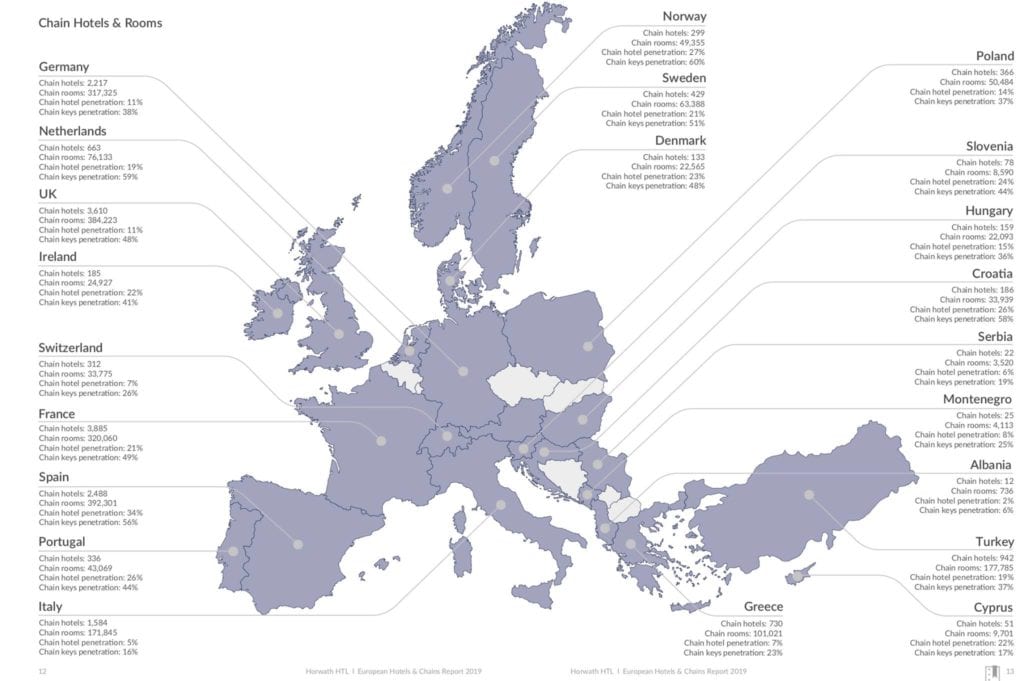

Wir haben eine grosse Bandbreite von Ländern wie Albanien mit 12 Kettenhotels bis hin zu Frankreich mit 3’885. Insgesamt gibt es in den 22 Ländern 146’616 Hotels mit etwas über sechs Millionen Hotelzimmer. Die durchschnittliche Betriebsgrösse liegt bei 61 Zimmer. Die durchschnittlich grössten Hotels finden sich in klassischen Feriendestination wie Zypern mit 238 Zimmer pro Betrieb. Mit durchschnittlich 20 Zimmern befinden sich die kleinsten in Albanien. Die zwei grössten Destinationen, Frankreich und Spanien, liefern sehr unterschiedliche Ergebnisse: Frankreich 36 und Spanien 94.

Hotelgruppen

Auf dem Marktplatz der Hotelgruppen gibt es 18’575 Kettenhotels mit total 2’289’879 Zimmer. Dies bedeutet, dass Kettenhotels einen Marktanteil von 13% haben, jedoch repräsentieren sie 38 % des kompletten Zimmerangebots. Nicht weiter überraschend sind Kettenhotels mit durchschnittlich 131 Zimmer doppelt so gross wie der Gesamtdurchschnitt.

Hotelmarken

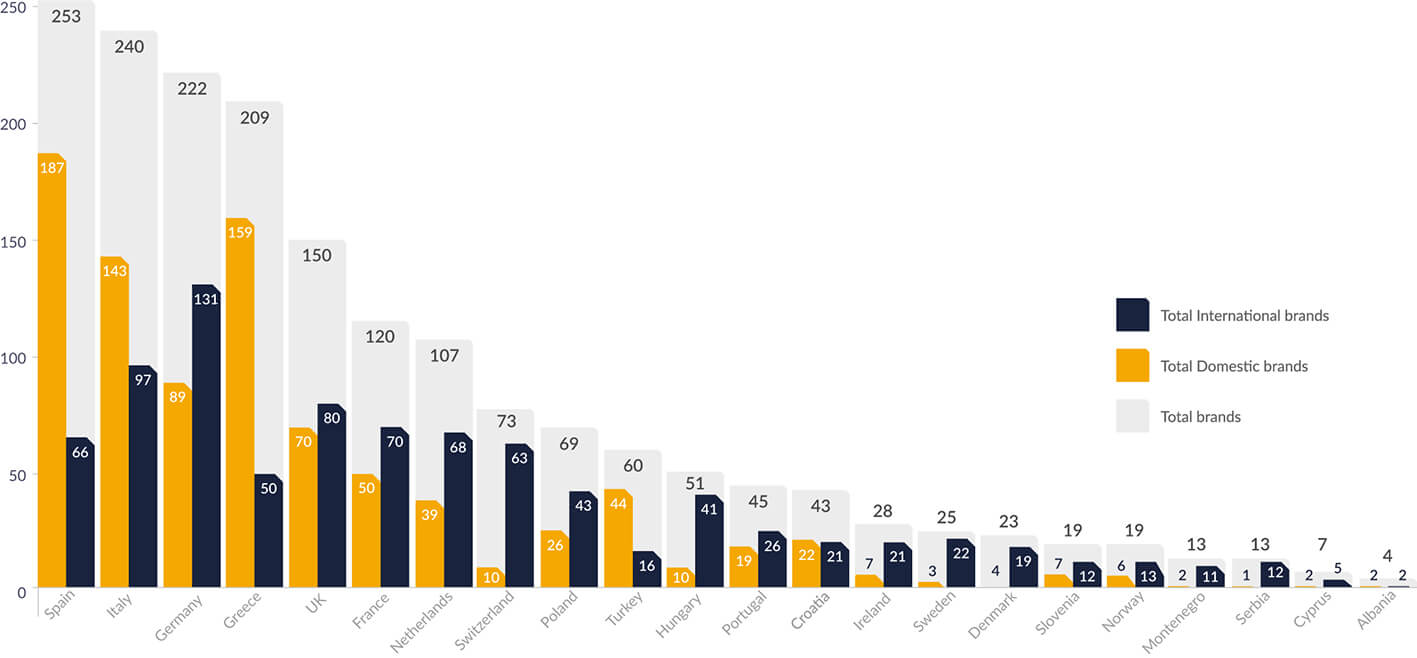

Durchschnittlich finden sich in jedem dieser 22 Länder 82 Hotelmarken. In kleinen Ländern wie Albanien sind es nur vier, in Spanien hingegen 253. Spanien verfügt auch über die höchste Anzahl an heimischen Hotelmarken, 187, während in Deutschland die meisten internationalen Marken vertreten sind (131).

Wachstum

Für jene 12 Länder, für welche Vorjahreszahlen vorliegen konnten wir 2018 ein signifikantes Wachstum an Kettenhotels feststellen. Insgesamt zählen wir 686 neue Hotels mit total 73’802 Zimmer, was einem Wachstum von etwas mehr als 4 % entspricht. Der Gesamtmarkt wuchs hingegen nur 1 % was im Umkehrschluss bedeutet, dass mehr unabhängige Privathotels verloren gingen als Kettenhotels hinzukamen. Die Anzahl der Hotelmarken ist um 102 oder 7 % angestiegen. Dies bedeutet nicht, dass 102 Marken neu kreiert wurden, sondern dass sie in neue Länder vorgedrungen sind, in welchen sie bis dato noch nicht präsent waren.

Alles in allem liefert der Bericht einen umfassenden Einblick in einen lebendigen Hotelmarkt, welcher in den letzten Jahren stark gewachsen ist. Wir hoffen Sie finden die Lektüre genauso spannend wie wir die Aufbereitung der Daten.

Unseren vollständigen Bericht finden Sie unter: European Chains & Hotels 2019

Ausgabe 2018 European Chains & Hotels Report 2018